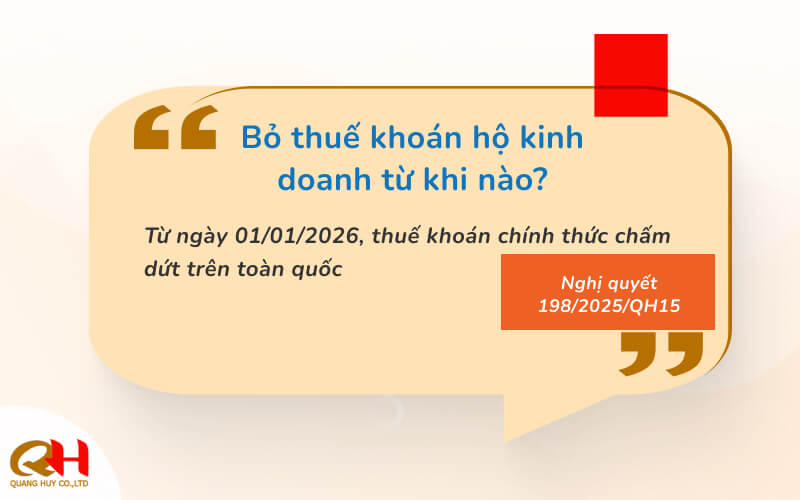

Sau hàng chục năm tồn tại, thuế khoán hình thức “đóng một cục cố định hàng tháng” quen thuộc của hàng triệu hộ kinh doanh đã chính thức bị xóa bỏ thuế khoán hộ kinh doanh từ ngày 01/01/2026.

Thay đổi này buộc mọi chủ shop, từ cửa hàng truyền thống đến người bán online, phải tự kê khai doanh thu thực tế, ghi chép sổ sách và sử dụng hóa đơn điện tử theo ngưỡng quy định.

Bài viết dưới đây của Thuế Quang Huy giải đáp toàn bộ: bỏ thuế khoán từ ngày nào, ai được miễn thuế theo quy định mới nhất và cần chuẩn bị những gì.

Điểm chính cần nhớ:

- Thuế khoán chính thức bị xóa bỏ từ ngày 01/01/2026 theo Nghị quyết 198/2025/QH15 và Luật Quản lý thuế số 108/2025/QH15.

- Toàn bộ hộ, cá nhân kinh doanh chuyển sang cơ chế tự kê khai — tự tính — tự nộp thuế theo doanh thu thực tế.

- Theo Nghị định 141/2026/NĐ-CP (quy định mới nhất, hồi tố từ 01/01/2026): hộ có doanh thu từ 1 tỷ đồng/năm trở xuống được miễn thuế GTGT và TNCN.

- Hộ có doanh thu trên 1 tỷ đồng/năm bắt buộc dùng hóa đơn điện tử có mã của cơ quan thuế hoặc từ máy tính tiền.

- Hộ có doanh thu trên 3 tỷ đồng/năm nộp thuế TNCN theo công thức (Doanh thu – Chi phí) x 17% và phải quyết toán cuối năm.

- Người bán trên sàn thương mại điện tử có chức năng thanh toán (Shopee, TikTok Shop) được sàn khấu trừ, nộp thuế thay phần doanh thu trên sàn.

- Ưu điểm lớn nhất: hộ có doanh thu thực thấp hơn mức khoán cũ sẽ giảm tiền thuế; minh bạch hơn.

Thuế khoán hộ kinh doanh là gì?

Thuế khoán là phương pháp tính thuế theo tỷ lệ trên doanh thu do cơ quan thuế ấn định, quy định tại Điều 51 Luật Quản lý thuế 2019 và Thông tư 40/2021/TT-BTC. Thay vì theo dõi doanh thu thực tế, cơ quan thuế ước lượng mức thu nhập của hộ kinh doanh và ấn định một khoản thuế cố định phải nộp định kỳ — bất kể tháng đó bán được nhiều hay ít.

Dù có ưu điểm là đơn giản, dễ dự tính, nhưng phương pháp này tạo ra sự thiếu công bằng giữa các hộ kinh doanh và gây thất thu ngân sách lớn trong bối cảnh thương mại điện tử bùng nổ

Bỏ thuế khoán hộ kinh doanh từ khi nào?

Từ ngày 01/01/2026, thuế khoán chính thức chấm dứt trên toàn quốc. Hệ thống văn bản điều chỉnh việc xóa bỏ thuế khoán gồm:

| Văn bản | Vai trò |

| Nghị quyết 198/2025/QH15 | Quyết định chấm dứt thuế khoán từ 01/01/2026, chuyển sang tự kê khai |

| Luật Quản lý thuế số 108/2025/QH15 | Luật hóa cơ chế tự kê khai — tự tính — tự nộp; mã số thuế là số định danh cá nhân |

| Nghị định 68/2026/NĐ-CP (05/03/2026) | Quy định chi tiết chính sách thuế, phương pháp kê khai với hộ, cá nhân kinh doanh |

| Nghị định 141/2026/NĐ-CP (29/04/2026) | Sửa đổi Nghị định 68/2026: nâng ngưỡng miễn thuế lên 1 tỷ đồng/năm, hồi tố từ 01/01/2026 |

| Thông tư 88/2021/TT-BTC | Chế độ kế toán, hệ thống sổ sách cho hộ kinh doanh |

Lưu ý quan trọng về tính cập nhật: Nhiều bài viết trên mạng đăng cuối năm 2025 vẫn dẫn ngưỡng miễn thuế 200 triệu hoặc 500 triệu đồng/năm. Đây là các con số của đề án và quy định cũ. Theo Nghị định 141/2026/NĐ-CP mới nhất, ngưỡng miễn thuế hiện hành là 1 tỷ đồng/năm, áp dụng hồi tố từ 01/01/2026.

Hộ kinh doanh nộp thuế ra sao khi bỏ thuế khoán?

Hộ kinh doanh chuyển sang cơ chế tự kê khai — tự tính — tự nộp dựa trên doanh thu thực tế, và được phân nhóm theo ngưỡng doanh thu để áp dụng nghĩa vụ thuế, hóa đơn và sổ sách tương ứng.

Phân nhóm theo quy định hiện hành (sau Nghị định 141/2026/NĐ-CP):

| Nhóm doanh thu/năm | Nghĩa vụ thuế | Hóa đơn điện tử | Sổ sách |

| Từ 1 tỷ đồng trở xuống | Miễn thuế GTGT và TNCN, vẫn phải kê khai định kỳ | Tự nguyện (khuyến khích nếu có khách doanh nghiệp) | Ghi chép đơn giản |

| Trên 1 tỷ đến 3 tỷ đồng | Nộp thuế theo tỷ lệ % trên doanh thu (ví dụ bán hàng hóa: 1% GTGT + 0,5% TNCN) | Bắt buộc: hóa đơn có mã của cơ quan thuế hoặc từ máy tính tiền | Sổ sách theo Thông tư 88/2021/TT-BTC |

| Trên 3 tỷ đồng | Thuế TNCN tính theo (Doanh thu – Chi phí) x 17%; quyết toán cuối năm; lập bảng kê hàng tồn kho | Bắt buộc | Sổ sách đầy đủ, lưu chứng từ chi phí đầu vào |

Ba điểm cần nắm về cơ chế vận hành mới:

- Kỳ kê khai: hộ có doanh thu dưới 50 tỷ đồng/năm kê khai theo quý; tờ khai quý đầu tiên của năm 2026 nộp chậm nhất ngày 30/04/2026. Tờ khai sử dụng mẫu 01/CNKD, nộp qua thuedientu.gdt.gov.vn, eTax Mobile hoặc Cổng dịch vụ công.

- Hồi tố ngưỡng miễn thuế: hộ đã kê khai, tạm nộp thuế đầu năm 2026 theo ngưỡng cũ nhưng doanh thu cả năm từ 1 tỷ trở xuống sẽ được cơ quan thuế bù trừ hoặc hoàn trả số thuế nộp thừa theo Điều 12 Nghị định 68/2026/NĐ-CP.

- Thời hạn 30 ngày: hộ đang dưới ngưỡng nhưng doanh thu lũy kế trong năm vượt 1 tỷ đồng phải đăng ký hóa đơn điện tử trong 30 ngày kể từ ngày cuối cùng của kỳ tính thuế vượt ngưỡng.

Người bán hàng online bị ảnh hưởng thế nào khi bỏ thuế khoán?

Người bán online chịu tác động kép: vừa chuyển sang tự kê khai như mọi hộ kinh doanh, vừa nằm trong cơ chế sàn thương mại điện tử khấu trừ thuế thay.

Việc xác định đúng phần nào sàn đã nộp, phần nào phải tự khai là yếu tố quyết định để không nộp trùng hoặc nộp thiếu.

Phân định theo kênh bán:

| Kênh bán | Ai kê khai, nộp thuế |

| Sàn có chức năng thanh toán (Shopee, TikTok Shop, Lazada) | Sàn khấu trừ, kê khai, nộp thay theo Nghị định 117/2025/NĐ-CP. Người bán chỉ cần cập nhật đúng số định danh cá nhân (mã số thuế) |

| Kênh không có chức năng đặt hàng, thanh toán (Facebook, Zalo, website tự xây) | Người bán tự kê khai phần doanh thu này theo mẫu 01/CNKD |

| Bán trực tiếp tại cửa hàng | Người bán tự kê khai, xuất hóa đơn điện tử nếu trên ngưỡng 1 tỷ |

Lưu ý cho chủ shop đa kênh: cơ quan thuế tính tổng doanh thu từ tất cả các kênh (qua số định danh cá nhân) để xác định bạn thuộc nhóm nào không tính riêng từng kênh. Shop có doanh thu Shopee 800 triệu cộng Facebook 400 triệu sẽ vượt ngưỡng 1 tỷ và phát sinh nghĩa vụ thuế, hóa đơn điện tử.

Nếu bạn đang bán trên Shopee và muốn nắm rõ từng bước kê khai, tham khảo hướng dẫn chi tiết: Cách nộp thuế Shopee 2026: Hướng dẫn từ A–Z.

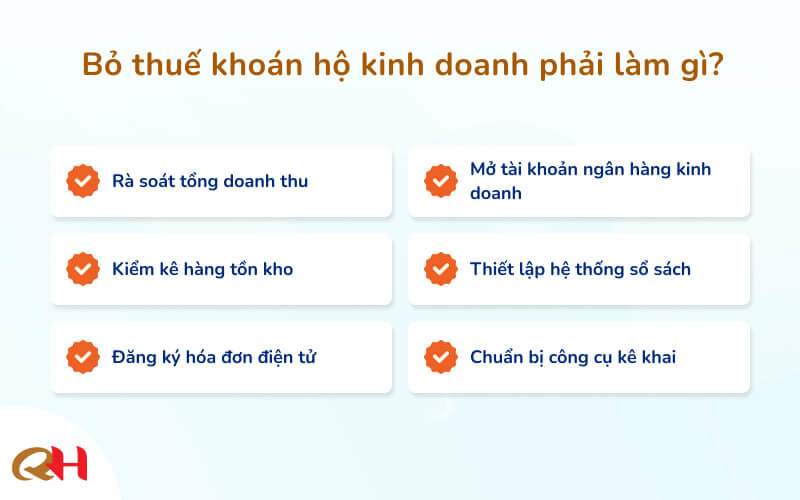

Bỏ thuế khoán hộ kinh doanh phải làm gì?

Với cơ sở dữ liệu đã liên thông qua ngân hàng và sàn thương mại điện tử, mọi vi phạm về kê khai thiếu doanh thu rất dễ bị truy thu và phạt hành chính. Để tuân thủ đúng luật, hộ kinh doanh cần làm gì khi bỏ thuế khoán?

6 việc chủ shop cần làm ngay sau khi bỏ thuế khoán:

- Rà soát tổng doanh thu: Cộng doanh thu từ mọi kênh (sàn, mạng xã hội, bán trực tiếp) để xác định chính xác bạn thuộc nhóm nghĩa vụ thuế nào.

- Kiểm kê hàng tồn kho: Dùng để chứng minh nguồn gốc hàng hóa; đặc biệt hộ trên 3 tỷ bắt buộc lập bảng kê phục vụ quyết toán thuế.

- Đăng ký hóa đơn điện tử: Đây là bước bắt buộc nếu doanh thu của hộ kinh doanh vượt ngưỡng 1 tỷ đồng/năm.

- Mở tài khoản ngân hàng kinh doanh: Tách bạch dòng tiền cá nhân và kinh doanh để chứng minh thu chi rõ ràng, giảm rủi ro bị ấn định thuế.

- Thiết lập hệ thống sổ sách: Trọng tâm là sổ chi tiết doanh thu (mẫu S1-HKD) và sổ vật liệu, hàng hóa (mẫu S2-HKD) theo quy định tại Thông tư 88/2021/TT-BTC.

- Chuẩn bị công cụ kê khai: Có tài khoản định danh điện tử (VNeID) hoặc chữ ký số để thực hiện nộp tờ khai trực tuyến.

Rủi ro nếu hộ kinh doanh không chuyển đổi đúng quy định

Sau 01/01/2026, mọi vi phạm về kê khai đều dễ bị phát hiện hơn vì dữ liệu doanh thu từ sàn thương mại điện tử, ngân hàng và hóa đơn điện tử đã liên thông về cơ quan thuế theo từng số định danh cá nhân.

Các rủi ro phổ biến:

- Khai thiếu doanh thu ngoài sàn: Cơ quan thuế đối chiếu dòng tiền ngân hàng và dữ liệu sàn, phần chênh lệch có thể bị truy thu kèm tiền chậm nộp và phạt vi phạm hành chính.

- Không đăng ký hóa đơn điện tử khi vượt ngưỡng 1 tỷ: Vi phạm quy định về hóa đơn, bị xử phạt và buộc khắc phục.

- Không ghi chép sổ sách: Mất căn cứ giải trình khi kiểm tra; hộ trên 3 tỷ không có chứng từ chi phí sẽ thiệt vì không được trừ chi phí khi tính thuế 17% trên lợi nhuận.

- Bán hàng không rõ nguồn gốc: thiếu hóa đơn đầu vào và bảng kê tồn kho khiến hàng hóa có thể bị xem là không hợp pháp khi kiểm tra liên ngành.

- Bỏ lỡ quyền lợi hoàn thuế: Hộ đã tạm nộp đầu năm 2026 nhưng thuộc diện miễn theo ngưỡng 1 tỷ mới mà không làm thủ tục sẽ mất khoản thuế được hoàn.

Bỏ thuế khoán: Ưu và nhược điểm thực tế với hộ kinh doanh

Chính sách mới không đơn thuần là “thêm thủ tục”. Tùy quy mô và cách vận hành, mỗi hộ kinh doanh sẽ chịu tác động khác nhau.

| Ưu điểm | Nhược điểm | |

| Thuế & tài chính | Miễn hoàn toàn thuế GTGT và TNCN nếu doanh thu ≤ 1 tỷ/năm (NĐ 141/2026/NĐ-CP) — hộ nhỏ thực chất nộp ít hơn hoặc bằng 0 | Hộ có doanh thu thực cao hơn mức khoán cũ sẽ phải nộp nhiều tiền thuế hơn |

| Công bằng | Thuế tính theo doanh thu thực tế — hộ kinh doanh theo mùa vụ hoặc tạm dừng không còn bị ấn định mức cố định | Hộ vẫn phải kê khai định kỳ dù thuộc diện miễn thuế |

| Chi phí | Hộ trên 3 tỷ được khấu trừ chi phí đầu vào hợp lệ khi tính thuế theo (Doanh thu − Chi phí) × 17% | Chi phí tuân thủ phát sinh mới: phần mềm kế toán, chữ ký số, dịch vụ kê khai thuê ngoài |

| Vận hành | Sổ sách và hóa đơn điện tử là căn cứ để tiếp cận vốn vay ngân hàng và hợp đồng B2B | Gánh nặng hành chính tăng: kê khai theo quý, sổ sách theo TT 88/2021/TT-BTC, hóa đơn điện tử bắt buộc khi vượt 1 tỷ |

| Rủi ro pháp lý | Minh bạch doanh thu giúp giảm rủi ro tranh chấp và kiểm tra thuế bất ngờ | Cơ quan thuế đối chiếu dữ liệu sàn TMĐT + ngân hàng + hóa đơn — khai thiếu dễ bị phát hiện và truy thu |

Giải pháp kế toán & thành lập doanh nghiệp từ Thuế Quang Huy

Thách thức lớn nhất khi tự kê khai là kỷ luật ghi chép sổ sách và kê khai thuế đúng hạn, điều mà nhiều chủ cửa hàng bận rộn khó tự duy trì.

Để tránh các rủi ro truy thu hoặc phạt vi phạm về hóa đơn, Thuế Quang Huy cung cấp giải pháp toàn diện:

- Dịch vụ kế toán trọn gói: Hỗ trợ hộ kinh doanh thiết lập sổ sách chuẩn Thông tư 88, đăng ký hóa đơn điện tử và thay mặt nộp tờ khai định kỳ.

- Dịch vụ thành lập công ty: Tư vấn chuyển đổi mô hình từ hộ kinh doanh lên doanh nghiệp trọn gói, giúp tối ưu chi phí thuế hợp pháp.

Với hơn 14 năm kinh nghiệm đồng hành cùng doanh nghiệp Việt, cùng đội ngũ 45+ chuyên viên dưới sự cố vấn của CEO Lưu Văn Tuấn (25 năm kinh nghiệm), chúng tôi cam kết quy trình chính xác, tuân thủ pháp luật và bảo vệ tối đa quyền lợi cho khách hàng.

Kết luận

Việc xoá bỏ thuế khoán hộ kinh doanh là bước ngoặt quan trọng, đòi hỏi chủ cơ sở phải vận hành minh bạch, có hóa đơn và dữ liệu kinh doanh rõ ràng như một doanh nghiệp thu nhỏ. Tuỳ thuộc vào ngưỡng doanh thu, bạn cần nhanh chóng rà soát lại sổ sách và quyết định có nên duy trì mô hình hộ kinh doanh hay nâng cấp lên công ty để tối ưu pháp lý.

Nếu bạn đang gặp khó khăn trong việc thiết lập sổ sách, kê khai định kỳ hoặc cần tư vấn chuyển đổi lên công ty, đội ngũ chuyên gia của Thuế Quang Huy luôn sẵn sàng hỗ trợ.

👉 Liên hệ tư vấn miễn phí ngay hôm nay hoặc truy cập thuequanghuy.vn để tìm hiểu thêm.

Tài liệu tham khảo pháp lý:

- Nghị quyết 198/2025/QH15 — Về cơ chế, chính sách phát triển kinh tế tư nhân (bãi bỏ thuế khoán từ 01/01/2026)

- Luật Quản lý thuế số 108/2025/QH15 — Cơ chế tự kê khai, tự tính, tự nộp cho hộ, cá nhân kinh doanh (hiệu lực sớm từ 01/01/2026)

- Nghị định 68/2026/NĐ-CP (05/03/2026) — Quy định chi tiết chính sách thuế, phương pháp kê khai với HKD và cá nhân kinh doanh

- Nghị định 141/2026/NĐ-CP (29/04/2026) — Sửa đổi NĐ 68: nâng ngưỡng miễn thuế lên 1 tỷ đồng/năm, hồi tố từ 01/01/2026

- Nghị định 117/2025/NĐ-CP — Quy định sàn thương mại điện tử khấu trừ, nộp thuế thay người bán

- Thông tư 88/2021/TT-BTC — Chế độ kế toán, hệ thống sổ sách áp dụng cho hộ kinh doanh

- Thông tư 40/2021/TT-BTC — Hướng dẫn thuế GTGT, TNCN và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh (đã được thay thế một phần bởi Luật 108/2025)

Câu hỏi thường gặp về bỏ thuế khoán hộ kinh doanh

Bỏ thuế khoán hộ kinh doanh từ ngày nào?

Từ ngày 01/01/2026, theo Nghị quyết 198/2025/QH15 và Luật Quản lý thuế số 108/2025/QH15. Toàn bộ hộ, cá nhân kinh doanh chuyển sang phương pháp tự kê khai, tự tính, tự nộp thuế theo doanh thu thực tế.

Sau khi bỏ thuế khoán, hộ kinh doanh doanh thu bao nhiêu thì được miễn thuế?

Theo Nghị định 141/2026/NĐ-CP, hộ và cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống được miễn thuế GTGT và TNCN, áp dụng hồi tố từ 01/01/2026. Hộ vẫn phải thực hiện kê khai định kỳ dù được miễn thuế.

Hộ kinh doanh được miễn thuế có phải kê khai không?

Có. Miễn thuế không đồng nghĩa miễn kê khai. Hộ thuộc diện miễn vẫn kê khai định kỳ để cơ quan thuế xác định doanh thu thực tế và đối chiếu ngưỡng miễn thuế.

Bỏ thuế khoán thì hộ kinh doanh cần sổ sách gì?

Hộ doanh thu trên ngưỡng miễn thuế ghi chép sổ sách theo Thông tư 88/2021/TT-BTC, trọng tâm gồm sổ chi tiết doanh thu bán hàng (S1-HKD), sổ chi tiết vật liệu, hàng hóa (S2-HKD) và sổ theo dõi chi phí, nghĩa vụ thuế. Hộ doanh thu nhỏ chỉ cần ghi chép đơn giản, có thể dùng phần mềm miễn phí do cơ quan thuế hỗ trợ.

Bán hàng trên Shopee thì có bị ảnh hưởng bởi việc bỏ thuế khoán không?

Có, nhưng nhẹ hơn. Phần doanh thu trên Shopee đã được sàn khấu trừ, kê khai và nộp thuế thay theo Nghị định 117/2025/NĐ-CP. Bạn chỉ tự kê khai phần doanh thu trên các kênh ngoài sàn và đảm bảo tổng doanh thu các kênh được xác định đúng ngưỡng.

Hộ kinh doanh đã tạm nộp thuế đầu năm 2026 có được hoàn không?

Có. Theo Điều 12 Nghị định 68/2026/NĐ-CP, hộ đã kê khai và tạm nộp đầu năm 2026 theo ngưỡng cũ nhưng doanh thu thực tế cả năm từ 1 tỷ trở xuống sẽ được cơ quan thuế bù trừ hoặc hoàn trả số thuế nộp thừa. Hộ cần làm thủ tục xác nhận doanh thu cuối năm để được hưởng quyền lợi này.